COQچیست؟

COQ مخفف costs of quality به معنای هزینه های کیفیت یا اغلب با عنوان هزینه های پایین بودن کیفیت کالا و یا خدمات ارائه شده شناخته می شود.

انواع هزینه های کیفیت

هزینه های کیفیت به چهار دسته تقسیم میشوند:هزینه های خرابی داخلی،هزینه خرابی خارجی،هزینه های ارزیابی و هزینه های پیشگیری. حال به تعریف هرکدام از این هزینه ها میپردازیم.

هزینه های خرابی داخلی

هزینه های مربوط به خرابی های محصول یا خدمات قبل از رسیدن به دست مشتری می باشد.

هزینه های خرابی خارجی

هزینه های مربوط به خرابی های محصول یا خدمات بعد از رسیدن به دست مشتری می باشد.

هزینه های ارزیابی

هزینه هایی هستند که برای ارزیابی میزان انطباق با کیفیت مورد نظر متحمل می شویم.

هزینه های پیشگیری

هزینه هایی که برای کمینه کردن میزان خرابی ها و هزینه های ارزیابی متحمل می شویم.

در ادامه به بررسی هر کدام از این هزینه ها با جزییات بیشتری خواهیم پرداخت.

مزایای بالقوه سیستم مدیریت کیفیت

استقرار یک سیستم مدیریت کیفیت، برای سازمان مزایایی دارد که به آن میپردازیم:

- توانایی فراهمکردن مداوم محصولات و خدمات بهطوریکه الزامات مشتری و الزامات قانونی و مقرراتی کاربردی را برآورده کند.

- تسهیل فرصتهایی برای افزایش رضایت مشتری

- پرداختن به ریسکها و فرصتهای مرتبط با محیط و اهداف سازمان

- توانایی اثبات انطباق با الزامات مشخص شده سیستم مدیریت کیفیت

حال میخواهیم به یکی از بندهای سیستم مدیریت کیفیت اشاره کنیم که مربوط به کنترل خروجیهای نامنطبق میباشد، تأکید این بند روی این موضوع است که سازمان باید از شناسایی و کنترل خروجیهایی که منطبق با الزامات نمیباشند جهت جلوگیری از استفاده یا ارسال ناخواسته، اطمینان حاصل نماید.

سازمان باید اقدامات مناسب را بر اساس ماهیت عدم انطباق و تأثیر آن بر محصولات و خدمات انجام دهد. این اقدامات باید برای محصولات و خدمات نامنطبقی که پس از تحویل شناسایی شدهاند، در حین ارائه خدمت و یا پس از آن میباشد نیز انجام گردد.

از طرفی رویکردهای سیستم مدیریت کیفیت به دنبال کمینهسازی انحراف و تحویل نتایج بهگونهای است که الزامات تعریف شده محقق شوند. این رویکردها اهمیت موارد زیر را مشخص میکند:

- رضایت مشتری

- پیشگیری مقدم بر بازرسی

- بهبود مستمر

- مسئولیت مدیریت

- هزینه کیفیت

هدف سیستم هزینه کیفیت(COQ)

هدف اصلی این سیستم افزایش سطح رضایت مشتری بهواسطه کاهش خرابیها و انطباق محصولات و خدمات با الزامات مشخص شده میباشد.

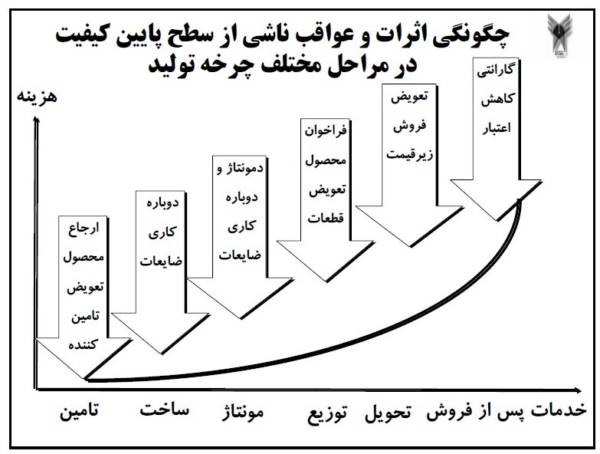

چه میشود اگر از سیستم هزینه کیفیت استفاده نکنیم؟

اگر نمیخواهید از سیستم هزینه کیفیت بهره ببرید، لازم است بدانید کیفیت پایین محصولات یا خدمات قطعاً تأثیرات منفی از خود بهجای میگذارد از جمله:

- افزایش هزینه

- کاهش اخلاقیات

- کاهش رضایت مشتری

- افزایش ریسک

- دوبارهکاری

- تأخیر برنامهریزی

چطور یک سیستم هزینه کیفیت را پیادهسازی کنیم؟

اگر میخواهید یک سیستم مدیریت هزینه کیفیت بهینه را در سازمانتان مستقر کنید کافی است گامهای زیر را بردارید:

- گام اول: برنامهریزی بهمنظور طراحی سیستم هزینه کیفیت

در این مرحله یک برنامه برای فعالیتهای طراحی و اجرای زیر سیستمهای هزینه کیفیت ایجاد میشود.

- گام دوم: انتخاب اعضای تیم

اعضای تیمی که انتخاب میشوند باید با متدهای هزینه کیفیت آشنا باشند و همینطور بتوانند فرایندها را تجزیهوتحلیل و ارزیابی نمایند. گرچه تیم مسئولیت بهینهسازی فرایندها در راستای دستیابی به اهداف هزینه کیفیت را به طور کامل برعهده دارد منتها در زمان جمعآوری دادهها، ریشهیابی مشکلات و ارائه گزارشها به کمک سایر همکاران نیاز دارد.

- گام سوم: تشکیل تیم و ارتقا آموزش و آگاهی در خصوص هزینه کیفیت

منظور از آموزش در این مرحله این است که همه کارمندان نسبت به اهمیت استقرار سیستم هزینه کیفیت آگاه شوند و به این درک برسند که شهرت، موفقیت و رشد شرکت در گرو کیفیت خدمات و محصولات است و از طرفی اعضا تیم نیز بایستی در خصوص متدهای تحلیل هزینه آموزش کافی داشته باشند.

پیشنهاد میشود بهمنظور تجزیهوتحلیل هزینهها از راهحلهای نرمافزاری استفاده گردد. این روشها جزء روشهای بسیار معمول و کم هزینه به حساب میآیند.

- گام چهارم: استفاده از روشهای مختلف بهمنظور تحلیل هزینه کل فرایند شرکت

بهمنظور آنالیز هزینه کل فرایندهای شرکت میبایست زیر فرایندها را شناسایی و بهازای هر فرایند ورودیها، فعالیتها، نقشها و مسئولیتها و خروجیهای آنها مشخص شوند. در زیر به برخی از روشهای تحلیل هزینه کل اشاره میشود:

- هیستوگرام تجمعی خطاها (Cumulative Histogram of Errors)

- نمودار پارتو هزینهها (diagram parto)

- رسم خط روندی هزینهها (Trend Line)

- هزینه اجتماعی و کیفیت (social costs and quality)

- روش FMEA

- روش تاگوچی (Taguchi formula) برای ارزیابی هزینههای ناشی از کیفیت

- مدلسازی ریاضی

چالشهای پیادهسازیCOQ

- عدم فرهنگ سازمانی و عدم نگرش مناسب کارکنان نسبت به سیستم هزینه کیفیت

- کمبود اطلاعات و دشواری در جمعآوری دادههای هزینه کیفیت

- پیچیدگی در سیستم حسابداری و ضعف در مرتبسازی دادههای جمعآوری شده

- عدم همکاری مدیریت ارشد

انواع مدلهای تعیین هزینه کیفیت

همانطور که قبلاً مطرح شد، هزینههای کیفیت عبارتاند از کل هزینههای تحمیل شده بهواسطه سرمایهگذاری در اجتناب از عدم انطباق با الزامات، ارزیابی محصول یا خدمت از حیث انطباق با الزامات و ناکامی در تحقق الزامات.

تاکنون مدلهای مختلفی در خصوص تعیین هزینههای کیفیت ارائه شده است از جمله:

- مدل P-A-F

- مدل Crosby

- مدل هزینه – فرصت یا هزینههای پنهان (Opportunity or intangible cost models)

- مدل هزینه فرایند Process cost models

- ABC models